こんにちは。PUCHIです。

海外でクレジットカード決済する時に出たりする、

「現地通貨」と「日本通貨」どちらにしますか画面。

「海外でクレジット決済した時に出る選択画面って何なの?」

「現地通貨じゃなくって、日本通貨を選択したけどどっちが良かったんだろう??」

こんな風に疑問に思いませんでしたか?

私は、韓国に行った時に初めてこのタイプに遭遇したんですが、訳もわからず「日本通貨」を選択。

帰ってきてから請求を見ても、「こんなに高かったっけ?」って思うような金額もなく、

「あの選択で良かったんだろうか、、、、。」と気になったんです。

「どちらを選択した方が良い」っていうのがそもそもあるのか、帰ってきてから調べてみました。

これから海外旅行に行く方、はたまた疑問に思っている方、

この記事を読めば、海外でよりお得に買い物できる知識が身につきますよ!

よろしければご覧くださいね。

無難なのは「現地通貨」の選択です

結論、

お得な例が多いのが「現地通貨の選択」なんです!

現地通貨のメリット 「日本通貨」よりも安くなる場合が多い

現地通貨のデメリット 請求が確定するまでいくらかがわからない

どのように請求が来るのか、仕組みを説明すると、、、、

「支払い金額」× ①「データが到着した日の為替レート」× ② 事務手数料 = 請求金額

①「データが到着した日の為替レート」

現地通貨で決済する時のレートを決めているのは「クレジット会社」なんですが、

このレートは「決済時のレート」ではなく、決済したデータが到着した時点でのレートになるんです。

②事務手数料

海外でクレジットカード決済すると、事務手数料が上乗せされて請求がきます。

手数料は、カード会社ごとで違っており、楽天カードで言うと、「1.6%」VISAやマスターカードが一番低い設定になっていますね。

このようにして、現地通貨で決済した時の請求が来るんですね。

なので、請求が確定するまで金額がわからないんです。

「日本通貨」のレートを決めるのは「決済したお店」

「日本通貨」を指定した時のレートを決める権利があるのは「決済したお店」なんです。

高いレートを設定することが物理的に可能なことから、「現地通貨を指定するのが無難」って言う回答が一般的に多い所以ですね。

日本通貨のメリット 決済する時に確定した請求金額が目で確認できる

日本通貨のデメリット 「現地通貨」決済に比べ、割高になる傾向が高い

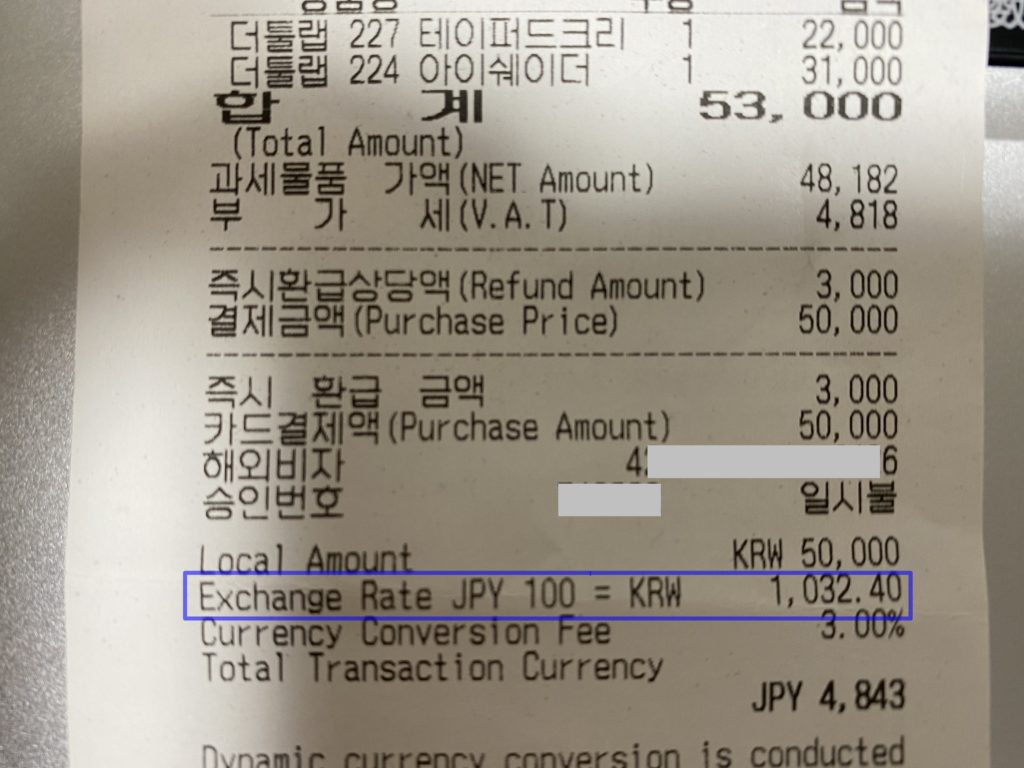

1月に韓国旅行した時に色々買い物したんですけど、「現地通貨」を選択したり「日本通貨」を選択したりしました。その時の明細がコチラ↓

①の決済は「日本通貨」を選択したんですが、そのレシート↓

100円 = 1,032ウォン

つまり、

それに対し、

②の決済は「現地通貨」を選択。

と書かれています。

私の場合も、もれなく「現地通貨で決済した方が安い」という結果に。

まぁ、そこまで高価なものを購入しなければ、差っていうのはそこまで大きくないと思います。

高額なものを買う時はスタッフに聞くのがオススメ

細かい買い物だとどちらで決済しても大幅に変わるってことはあんまりないかもしれませんが、

ハイブランド品など高価になればなるほどその差は大きくなっていきますよね。

不必要な出費を抑えたい方は、スタッフの方に「日本円とウォンで決済するのは、どちらが良いんでしょうか?」と、聞いてみると良いと思います。

免税店とかだと日本語でも通じますが、地元の方が多く行くようなお店だと日本語が通じる可能性はグッと低くなっちゃいます。

韓国語で聞くのが難しい場合は、

Which one do you think is better? japanese yen or korean won.

と、英語で聞いてみましょう!

大半のスタッフは、電卓で計算して教えてくれます。

私自身、旅行中買い物する時には気持ちが大きくなっちゃって、結局「どっちでもいいや」ってなっちゃうタイプだったんです。

ですが、韓国から帰国した後に調べてみると大きな大差はないにせよ、

比較すると「現地通貨」で決済した方が大方良いというのがわかったんで、次回韓国でクレジットを使う時には「現地通貨」の一択になると思いますね。

最後までお読みいただき、ありがとうございました。

韓国旅行のまとめ記事はコチラ

↓ ↓ ↓ ↓

コメント